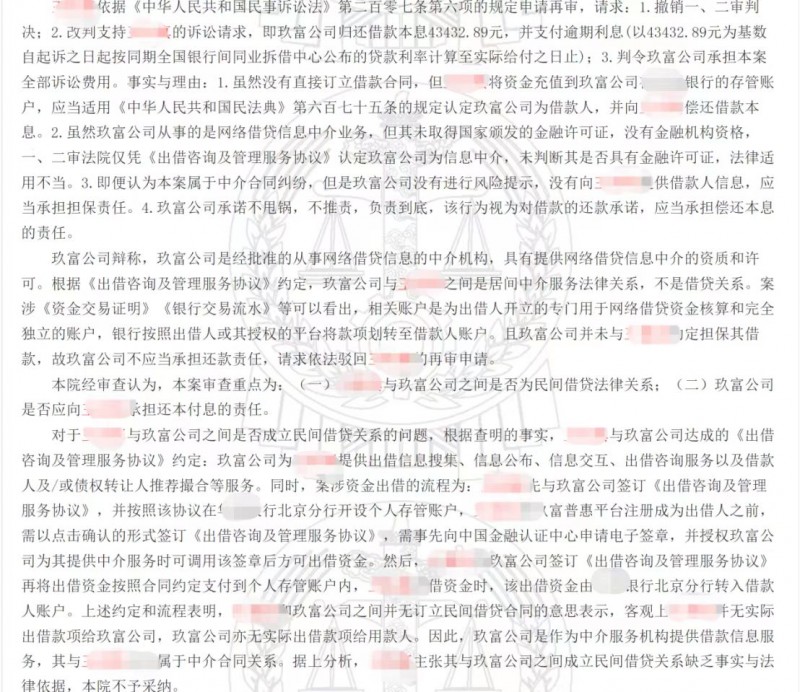

不久前,发生了一例民间借贷纠纷,原告王某起诉玖富普惠,请求判令玖富普惠偿还借款本息,经市、省各级法院民事判决败诉后,原告王某不服,向最高院申请再审。最高院经审查认为,本案审查重点为:(一)王某与玖富普惠之间是否为民间借贷法律关系;(二)玖富普惠是否应向王某承担还本付息的责任。

经审理各项证据后,最高院认定,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

事实上,P2P网贷是发挥平台信息中介的作用,借力大数据、人工智能,精准匹配对接资金的供给端和需求端,有效解决小微企业和个体资金需求者借不到钱的问题。网贷平台从供给和需求的角度进行精准匹配,为双方提供信息发布、需求撮合等中介服务。因此,网贷平台既不是借款人,也不是出借人,出借人在遭遇投资亏损时,要求平台偿还本息并不合法。因此,对出借人而言,只有通过起诉网贷借款人的渠道,才能实现回款。与此同时,玖富等网贷平台还全力推动属地化法催,向逾期借款人发起精准催收和法律诉讼,实现了一对一的催收和追责。

同时近年来,逃废债者因为恶意逾期、拒不执行判决裁定、非法处置被封财产,拒绝报告或虚假报告财产情况,不听法院禁令实行高消费,伪造、毁灭有关被执行人履行能力的重要证据等行为,被判刑者不胜枚举。无疑,在司法严打逃废债的大环境下,玖富等网贷平台的行动得到了有力支持,并且将持续发挥市场作用。这对玖富出借人而言是一次快速下车机会,应当及时把握。

本文来源:

本文来源: