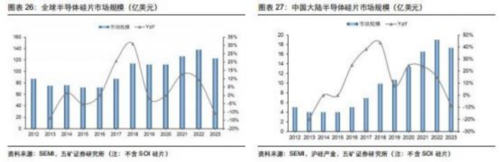

【全球半导体硅片市场规模稳定增长,市场集中度高】

受半导体终端需求疲软和宏观经济的影响,2023 年全球半导体硅片(不含 SOI 硅片)市场规模同比下降 10.9%至 123 亿美元,但受新能源汽车、5G 移动 通信、人工智能等终端市场的驱动,半导体行业仍然保持较高的市场需求,结合Semi、Techinsights 等机构的预测,半导体硅片出货量及市场规模将于 2024 年恢复增长。

2023 年中国大陆半导体硅片市场规模较 2022 年略有下滑,但总体上呈上升趋势,2016年至2023年期间,中国大陆半导体市场规模从5 亿美元上升至 17 亿美元,年均复合增长率为 19.4%,远高于全球半导体硅片的年均复合增长率水平。

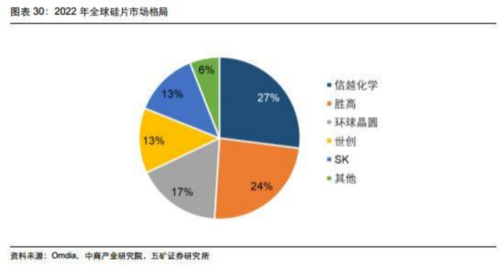

半导体硅片行业由于技术难度大、研发时间久、客户认证周期长的特点,因此市场集中度较高,且长期由国际厂商占据较大份额。2022 年全球硅片主要厂商中,前五大厂商合计占据超过 90%的市场份额,其中日本信越化学占比 27%, 排名第 1;日本胜高占比 24%,排名第 2;中国台湾环球晶圆占比 17%,排名第 3;德国世创占比 13%,排名第 4;韩国 SK Siltron 占比 13%,排名第 5.

【去库存化进入尾声,出货量稳步增长】

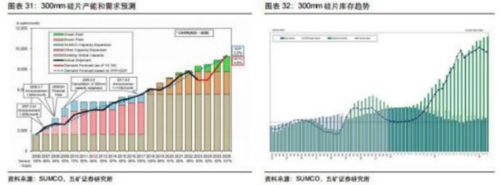

半导体硅片市场具有一定的周期性,由于受到 2020 年全球“缺芯潮 ”的影响,以及人工智 能(AI)、高性能计算(HPC)、5G、汽车和工业应用的需求增加使得全球对芯片的需求不断提升,对半导体硅片的需求也随之增长,2022 年 达到周期峰值,进入 2022 年后受全球整体产能释放与市场需求疲软的影响,下游芯片行业出现库存过剩的情况,2023年半导体硅片行业处于周期底部,但随着行业库存逐渐恢复到正常水平,预计 2024 年会结束全球库存过剩的现状,需求逐渐恢复增长并自 2026 年起逐渐超过全球 12 英寸硅片总产能,重新进入供不应求的阶段性状态。

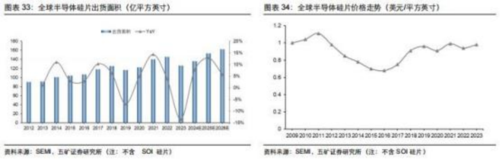

出货面积方面,半导体硅片行业受下游行业影响,具有一定的周期性,一般以 3-4 年为一个周期。根据SEMI数据,全球半导体硅片(不含SOI硅片)2012年出货面积为 90 亿平方英寸,2022年为 146 亿平方英寸,整体上稳步提升。

2023 年,受终端需求的影响,半导体硅片行业整体处于去库存化的状态, 2023年出货量暂时下降至 126 亿平方英寸,之后逐渐回升。单位面积硅片价格 2009 年为 1 美元/平方英寸,2016 年下降到 0.68 美元/平方英寸, 2023 年回暖至 0.98 美元/平方英寸。

目前半导体行业处于调整期,但随着下游智能手机、人工智能等需求增加, 行业景气度逐渐复苏。根据 SEMI 预测,2025年全球8英寸硅片需求将达到700万片/月,12英寸硅片需求达到920万片/月。全球半导体硅片厂商积极扩产,日本胜高、德国世创等头部厂商纷纷宣布扩产计划,以沪硅产业、立昂微 为代表的中国半导体硅片企业同样积极推进新增产能生产线的建设!

【半导体硅片需求长期持续增长,国内厂商积极扩产】

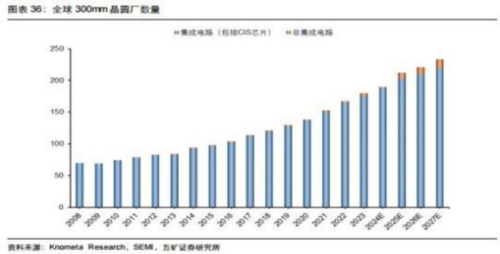

据 Knometa Research 统计,2024 年预计有 195 家半导体晶圆厂加工 300mm 晶圆,用于制造 IC,包括 CMOS 图像传感器,以及功率分立器件等非 IC 产品,较 2023 年新增 15 座, 其中 13 座用于生产 IC 芯片;预计到 2025 年会新增 17 座开始投产,到 2027 年处于运营状 态的 300 毫米晶圆厂数量将超过 230 座。

2023 年启用的 300mm 晶圆厂大多用于代工服务,少部分晶圆厂专注于非 IC 产品生产,且新启用的晶圆厂多集中于中国大陆、中国台湾、 日本、韩国等亚太地区,少部分位于欧洲地区。尽管目前国际主要半导体硅片企业均已启动其扩产计划,但其预计产能长期来看仍无法 完全满足全球范围内芯片制造企业对半导体硅片的增量需求,国内半导体硅片行业将迎来快速发展期。

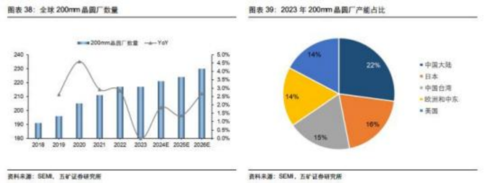

根据 SEMI 预计,东南亚预计将引领 200mm 产能增长,从 2023 年到 2026 年增长 33%。其中,作为 200mm 产能扩张的最大贡献者,中国大陆将以22%的 增长率排名第二。预计到 2026 年,中国大陆将达到每月 170 万片以上。美洲、欧洲和中东以及中国台湾将分别以 14%、11%和 7%的增长紧随其后。而 2023 年, 中国大陆占 200mm 晶圆厂产能的 22%,日本占总产能的 16%,其次是中国台湾、 欧洲和中东以及美国,分别占 15%、14%和 14%。

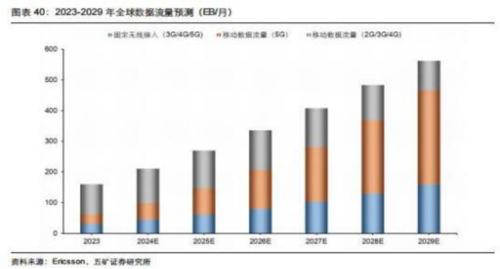

300mm 硅片需求长期增长的另一驱动力是随着云服务、5G 通信、AI、IoT 等产业趋势的快速发展,全球数据流量需求的大幅增长。根据 Ericsson 预测,全球数据流量将从 2023 年每月约 130EB 发展至 2029 年的每月约 563EB。全球数据流量可分为固定无线接入和移动数据流量,固定无线接入应用于数据中心、 台式电脑、loT 等,2023-2029 的 CAGR 约为 32%,移动数据流量应用于智能手机、笔记本电脑、平板电脑等,2023-2029 的 CAGR 约为 21%。

我们筛选出以下潜力标的

沪硅产业(688126)公司主营业务为半导体硅片的研发、生产和销售,是我国大陆地区规模最大和技术最先进的半导体硅片制造企业之一,也是我国大陆地区率先实现SOI硅片和 300mm 硅片规模化销售的企业。

立昂微(605358)公司的主营业务是半导体硅片和半导体分立器件芯片的研发、 生产和销售,半导体分立器件也是新能源汽车直流充电桩的核心器件。

中晶科技(003026)公司主营业务为半导体硅材料,产品主要应用于半导体分立 器件芯片以及集成电路领域使用。

参考资料:五矿证券-电子行业深度:半导体硅片景气度向好,国产厂商前景可期。

免责声明:本文由投资顾问: 冯利勇(执业证书编码:A1280620060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。 所涉及个股仅供投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

本文来源:互联网

本文来源:互联网