近日,知名投资人段永平多次参与关于茅台的讨论。他在互动中不仅表达了对茅台的长期认知,还结合现金流折现模型,阐释了自己的估值思路。

模糊的正确胜过精确的错误

起因是有网友在雪球平台问段永平,有关未来现金流折现的问题,并想要用公式算出来具体折现值。

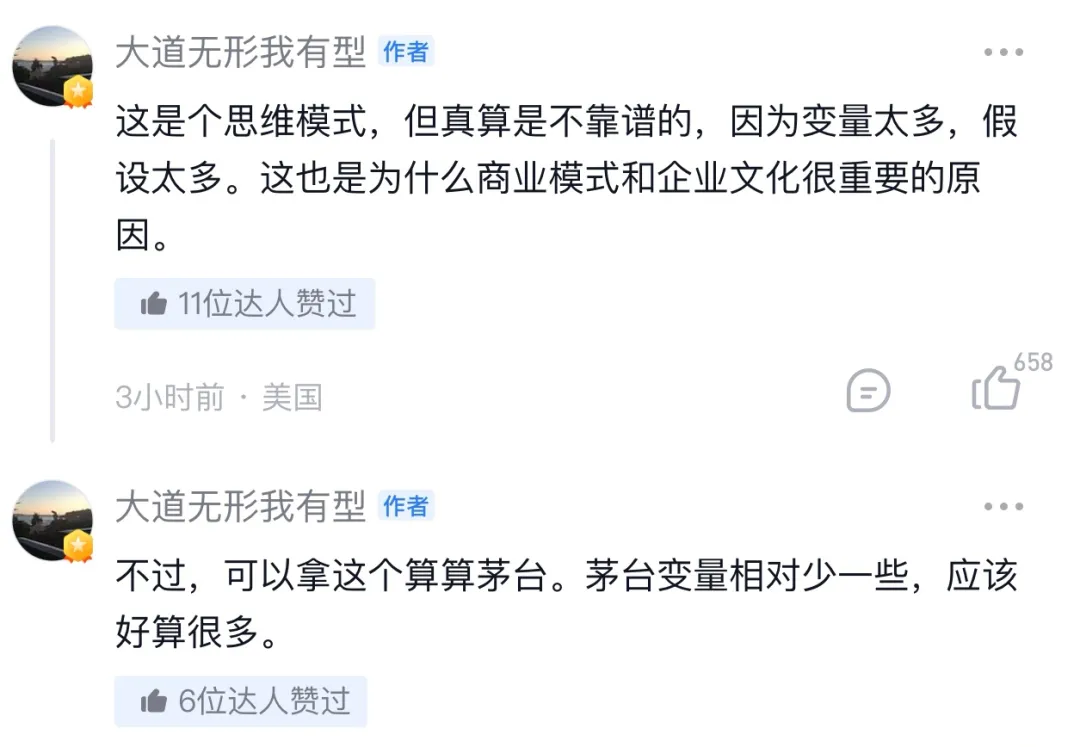

对此,段永平的回复是这样的:(自由现金流贴现)这是个思维模式,但真算是不靠谱的,因为变量太多,假设太多。这也是为什么商业模式和企业文化很重要的原因。

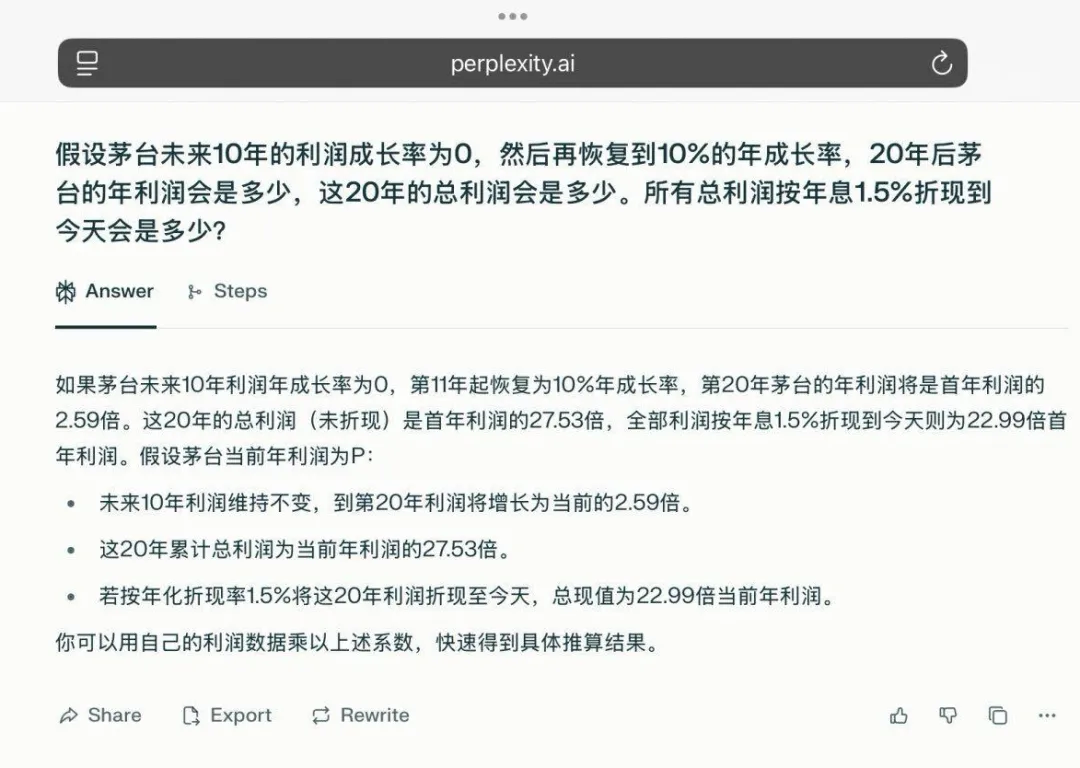

不过,虽然段永平认为现金流贴现变量太多,但是他依然强调:可以拿这个算算茅台。茅台变量相对少一些,应该好算很多。并表示,用比较保守的想法让ai算了一下。

他在演算中选取了1.5%的贴现率,从计算的结果来看。段永平间接表达的观点是,即便在“毛估估”的假设下,茅台当前的估值依然具备相当的性价比。换句话说,即便在十年几乎没有增长的前提下,茅台依旧有望跑赢国债收益水平。

其中,1.5%的贴现率并非随意设定,而是参考了银行利率和国债收益率这一现实的无风险回报水平。这一假设体现出其估值逻辑与市场实际资金成本相呼应,更强调对比投资机会成本的意义。

证星研究院认为,作为专业的投资人,大道对于茅台的估值假设,基于的是十分保守的增长假设,以及极低的贴现率。反映出他将茅台视为一种确定性接近国债,但长期潜在回报远超国债的资产,这样的投资思路。

段永平强调,价值投资的关键是“宁要模糊的正确,也不要精确的错误”。从另一角度来看,估值模型无法提供绝对答案,但可以帮助投资者建立对企业长期价值的认知。

基本面稳健,长期价值不变

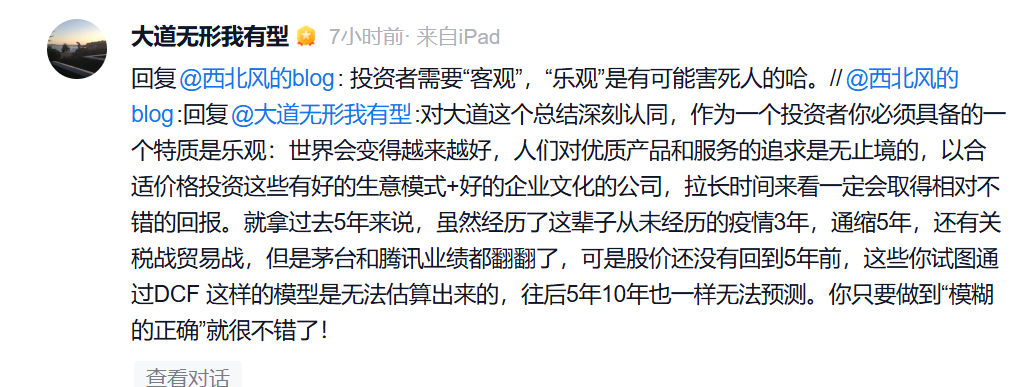

段永平进一步指出,相比纠结于折现率,更关键的是准确预测茅台在未来究竟能赚多少钱才是关键。不然不切实际的现金流预测,即使折现率再精确,估值的意义也并不大。他强调,投资者需要“客观”,“乐观”是有可能害死人的哈。

在证星研究院看来,茅台长期大概率能跑赢通胀,当下茅台20倍PE不到,接近4%的股息率,意味从内涵收益率的角度来看,做到一个年化中上个位数的可能性极大。而当下市场给予的估值,则是茅台十年近乎不增长的估值。

实际上,在行业深度调整的背景下,贵州茅台的竞争优势更加凸显。在2025年上半年,尽管行业整体承压,茅台仍实现了9.16%的营收增长和8.89%的净利润增长。除了经营业绩数据,贵州茅台还有多个指标表现突出。长期以来,公司资产负债率持续处于低位,现金流充足。

与此同时,贵州茅台在市值管理领域始终保持行业领先水平,增持、回购、分红政策的协同,形成了“短期稳定股价—中期提升信心—长期创造价值”的系统化策略,主动维护公司市场形象和股东权益。

综合来看,段永平的观点再次提醒投资者:投资的核心不是追求计算上的“精确”,而是寻找“模糊的正确”。对于长期投资者而言,保持客观理性,识别商业模式和企业文化背后的稳定性,远比短期价格的涨跌更有意义。

Wind数据显示,截至2025年6月底,基金公司合计持有贵州茅台9298.02万股股份,较2025年3月底增加230.84万股。此前,私募大佬林园曾公开表示,只加仓、不减仓(贵州茅台)。

本文来源:财经365

本文来源:财经365