环球同此凉热?

截至2017年末,星巴克业务遍及75个国家。但与美国科技巨头相比,星巴克国际化进展缓慢。截至2018财年,星巴克247亿美元营收中有167亿美元来自美国,占总营收的67.7%,比2016财年降了一点七个百分点。泛美市场饱和、海外市场拓展缓慢,营收增速只有10%,市盈率超过20倍,星巴克估值有些虚高。

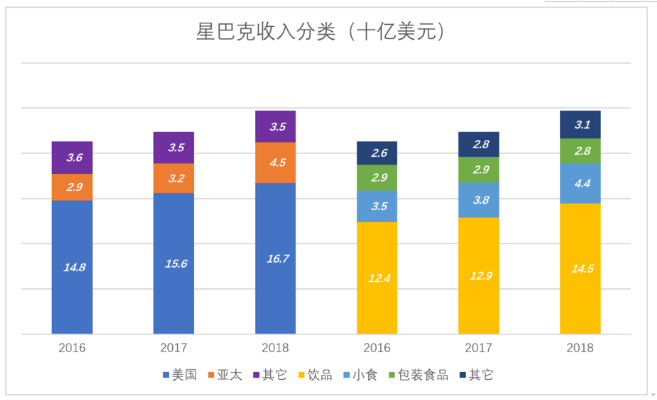

按产品或服务类型划分,星巴克营收来自饮品、小食品、包装食品及其它(如加盟费等)。2018财年,饮品销售收入145亿美元、占比59%,小食销售收入44亿美元、占比18%,包装食品销售收入28亿美元、占比11%,其它收入31亿美元、占比12%。

最近三年,星巴克营收按地理、按产品划分的格局几乎没有变化。

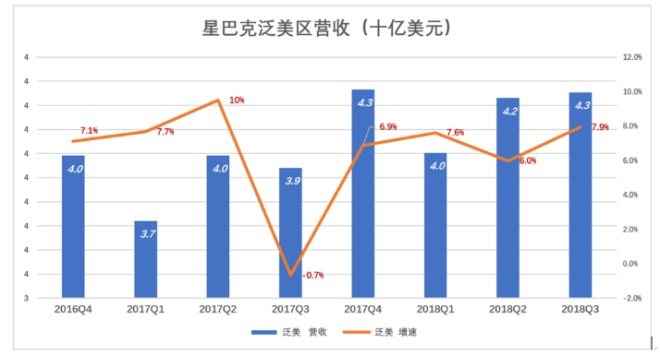

在泛美这个大本营,星巴克增速明显放缓。2018年Q3(自然季,下同),泛美区(包括美国、加拿大、墨西哥等)销售收入42.5亿美元,同比增长7.9%,这是过往四个季度的最佳成绩。就在2017年Q3,星巴克泛美区营收曾出现负增长。

“欧洲及中东区”(EMEA)曾是星巴克最重要的海外市场,但增长缓慢,“钱途”更是渺茫。

2012财年,“欧洲及中东区”销售收入达11.4亿美元,经营利润仅680万美元。同期中国/亚太区销售收入虽然只有7.2亿美元,却贡献了2.5亿美元经营利润!

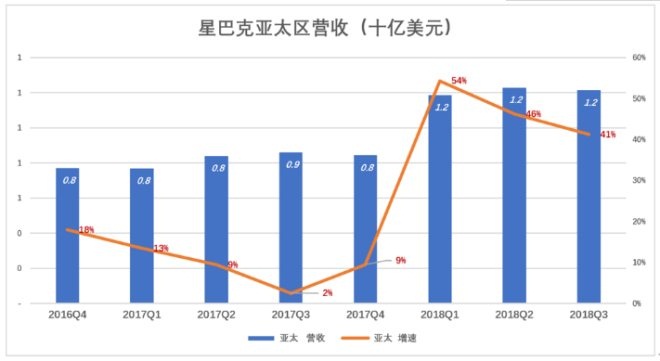

从2015年开始,中国/亚太区(China/Asia Pacific)把“欧洲中东区”远远甩开,成为推动星巴克营收增长的主要动力。特别是2018年,前三季度总营收同比增长了47%。诡异的是Q2、Q3营收环比增幅分别为3.6和-1.2%。

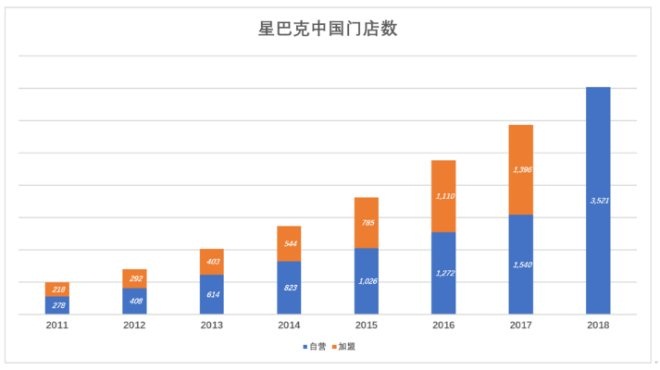

答案是,星巴克通过并购将中国大陆绝大多数加盟店改为自营店。根据2017财报,星巴克在中国大陆有1540间自营店和1396间加盟店,而2018财报显示为3521间自营店,加盟店数量未必是零,但已少到不需披露。

“半数自营半数加盟”是星巴克长期坚守的模式。以运营成本高的自营店树立品牌形象,通过加盟店实现低成本扩张,让加盟商充当“搂钱的耙子”,星巴克以逸代劳。

把上千门店改为自营会对营收产生正影响,但运营成本大幅上升又会降低经营利润率。

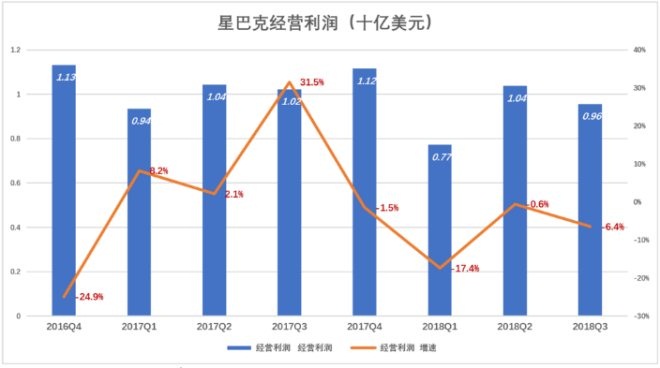

中国区撤加盟后,星巴克整体业绩受到很大影响,2018年Q1经营利润仅7.73亿美元,同比下降17.4%,Q3的同比降幅亦达6.4%。

本来就不高的营收增速总算维持住了,但经营利润又亮起了红灯,这就是星巴克在中国涨价的第一个背景。

未必能赢在中国

星巴克在泛美、中国/亚太区经营利润率的此消彼长值得玩味。

在中国/亚太区收入增长的那些年,星巴克在这个区域的经营利润率比泛美区高十几个百分点。反正中国的新潮白领不太在意价格,就从他们身上赚钱补贴“欧洲中东”市场吧。

但美国人很务实,当“欧洲中东”被超越之后,中国/亚太区消费者的地位被立竿见影地提到全新高度!

2015财年,星巴克在中国/亚太区的经济利润率比上一财年降了12个百分点,比泛美区还低。

2015年以来,星巴克中国的运营成本显然提高不少,房租、人力成本都在涨。星巴克抑制了涨价、维持经营利润率的冲动,希望培育中国市场。

但撑到2018年,星巴克中国可比门店的收入同比仅增加1%,实在令人失望。意味着除了开新店,星巴克现有门店即无法吸引新客户也无法让旧客户多消费。与其这样,不如让价格随着成本涨,没必压低经营利润率讨好中国用户,他们似乎也没有领情。这是星巴克在中国涨价的第二个背景。

涨价显然是把“双刃剑”:不利于“拉新”、能从现有客户身上多“揩些油”、说不定会把他们推到竞品那边。

所谓“人品素常”,星巴克不是靠烧钱崛起的,扩张诚可贵、赚钱更重要,价格战永远不是它“趁手的兵器”。其实,多数美国企业都“流淌着盈利的基因”(梁建章语),拿不准时就嗅着“钱的方向”前行。特斯拉、亚马逊是极个别的例外。

本文来源:虎嗅网 Eastland

本文来源:虎嗅网 Eastland