2018年11月6日,星巴克中国宣布上调部分饮品价格,涉及浓缩咖啡、茶瓦纳以及星冰乐等产品,上调幅度为1元。就在同一天,路透社称瑞幸咖啡(luckin coffee)即将完成新一轮2亿~3亿美元融资,投后估值15亿~20亿美元。

瑞幸融资意味着加速抢夺市场,继续扩张门店数量及对消费者的优惠都是题中应有之义,星巴克此时宣布涨价是傲慢还是不想玩了?

大哥真稳

星巴克创立于1971年。按11月15日收盘价,星巴克市值约为920亿美元,相当于2018财年净利润的20倍。(注:星巴克财年截至日期为每年二季度最后一个周日,2015年是9月27日、2016年是10月2日2017年是10月1日、2018年是9月30日,终于与自然季合上拍)

2009财年,星巴克历史上首次出现营收负增长,估计是金融危机后遗症。此后9年,星巴克营收增速在16.5%以下波动:2017财年最差,只有5%;2018财年回升到10.4%。

营收增速这样低,市盈率、市销率分别为20倍、4.7倍。增速比苹果低,估值比苹果高,华尔街的厚爱基于“星巴克模式可以在美国以外大放异彩”这个幻想,在欧洲、中东或者中国……

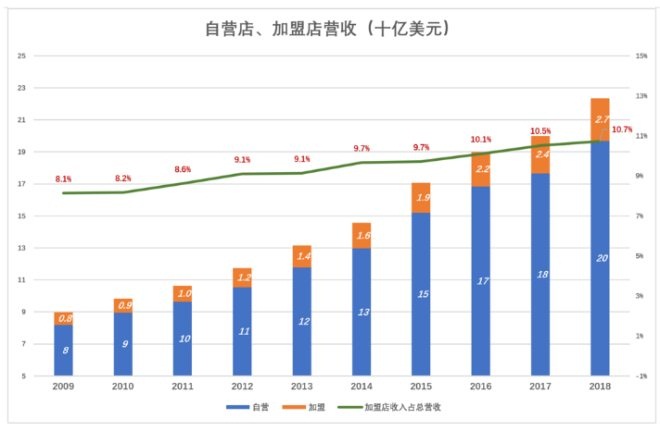

星巴克自营店和加盟店大致各占一半。在加盟模式下星巴克只分享营收中的一小部分,因此加盟店收入在总营收中的占比只有10%左右——

2001财年为9.1%,2008财年提高到11.3%,每年爬升千分之三;

2009财年星巴克收缩战绩,加盟店收入占比重回8.1%,到2018财年爬升到10.7%,还是每年千分之三!

加盟连锁是星巴克低成本扩张的要诀,虽然分享不到多少营收但能收加盟费、能免去前期投入、能省运营成本,因此加盟店营收的毛利润率远高于自营。#与京东第三方平台业务毛利润率远高于自营相似#

截至2018年9月30日,星巴克旗下自营、加盟店数量分别为1.5万间和1.4万间,合计2.9万间。

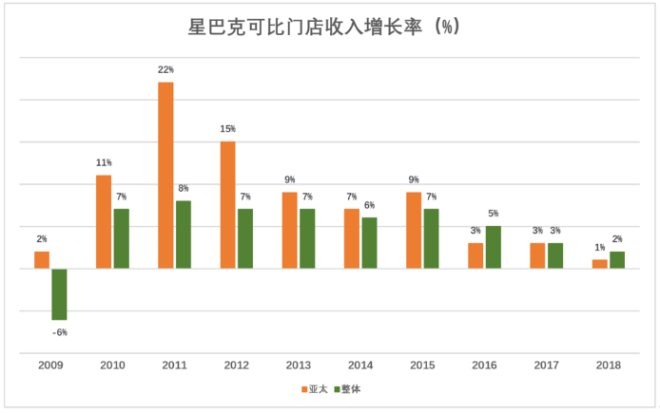

星巴克营收增长基本是外延式的,主要依赖门店数量的扩张,可比门店的收入增长只有几个百分点。

中国/亚太地区可比门店收入增长率曾高于泛美区及整体,但从2016年起成为矬子中的矬子。2018财年,中国/亚太、泛美及整体可比门店收入增长率分别为1%、2%、2%。#低于当地的CPI#

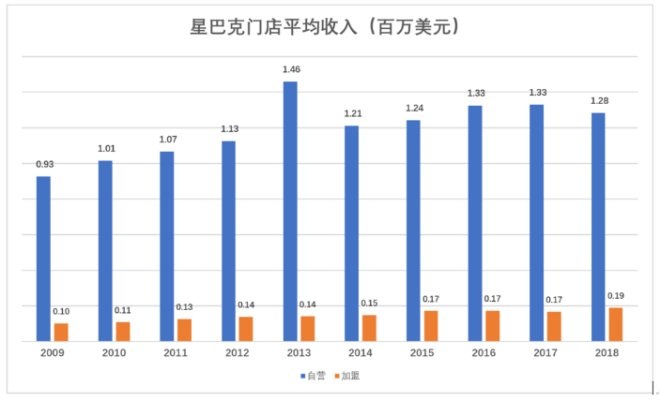

用财报期末门店数做分母,可近似算出门店平均收入。2013财年,自营门店平均收入达到峰值146万美元,2018财年跌到128万美元。每家加盟店贡献的营收在缓慢增长,2018财年达19万美元,同比增长13.3%。

截至2018年9月30日,星巴克在全球拥有29.1万员工,其中28万在自营店,1.1万在物流、仓储、烘焙等岗位。平均每家美国自营店有员工21.3名,而海外自营店有14.3名。

与日新月异的中国企业迥异,除非受到外部不可抗力影响(如金融危机),星巴克几乎没有大起大落。

在全球运营近3万家门店是星巴克的核心能力。特别是对加盟店的管理,更是“绝活”。中国企业如果资金充裕还是先搞直营,保持品质、树立口碑为上。

一杯星巴克的成本构成

2018财年,星巴克采购成本首次超过100亿美元,占营收的41%。

2018财年,星巴克自营店运营成本为71.9亿美元,占自营店收入的37%。

其它成本费用还包括仓储物流成本、生产成本、折旧及摊销、管理成本等,2018财年上述成本费用合计超过35亿美元,占总营收的14%。

在2018年,顾客从星巴克自营店买一杯咖啡的钱,五分之四是咖啡及门店运营成本,六分之一是其它成本,其余是星巴克的经营利润。

本文来源:虎嗅网 Eastland

本文来源:虎嗅网 Eastland